自然資本を測る

第6回『パソコンの真のコスト』

===============================================================

第6回 2013年9月5日

『パソコンの真のコスト』

===============================================================

前回は食料品の「真のコスト」について話をしましたので、今回は機械、その中でも私たちが仕事をするためには欠かすことができない(この記事をご覧いただくのにも必要です!)パソコンの「真のコスト」について考えてみたいと思います。

前回に引き続き、Trucostによる自然資本コスト(※1)の分析結果をご紹介します。今回ご紹介するのは、パソコンの生産、使用、そして廃棄にかかる自然資本コストをデスクトップとノートパソコンで比較分析した結果です。詳しくは Trucostのウェブ(※2)で公開されていますのでご参照下さい。

(下図をクリックすると図が拡大されます)

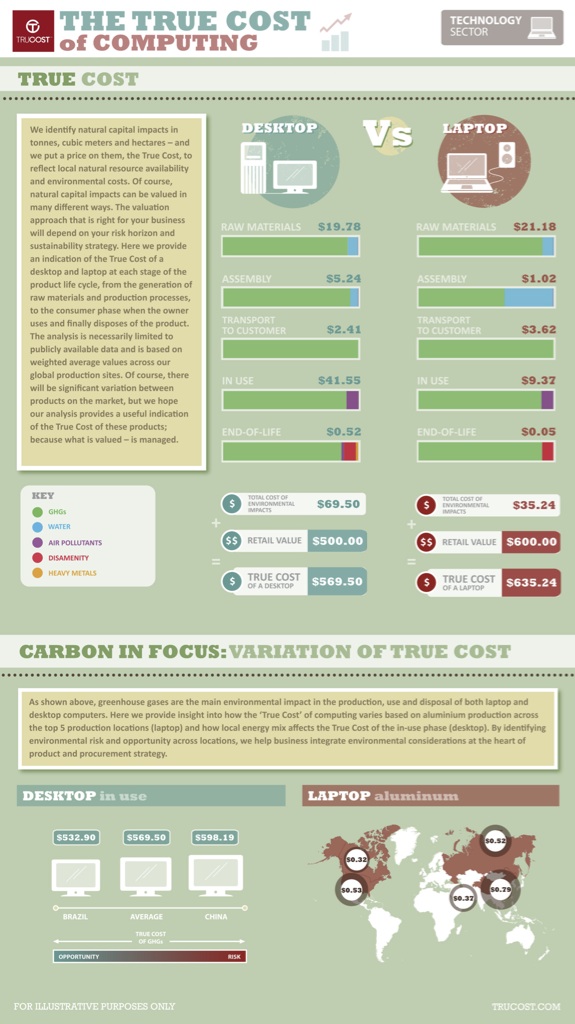

図1:パソコンの真のコスト

作成:Trucost

この図は、デスクトップとノートパソコンについて、原材料が生産される段階、製品として製造される段階、輸送される段階、ユーザーの手元で使用される段階、そして廃棄される段階のそれぞれでどの程度の自然資本コストが発生しているのかを計算した結果です。計算の対象としているのは、温室効果ガスの排出、水利用、大気汚染、廃棄物の埋め立て、重金属による汚染の5項目です。

この分析によると、すべての段階のコストを合計すると、デスクトップでは69.6ドル、ノートパソコンでは35.24ドルの自然資本コストがかかっていると試算されています。もし、今は価格に反映されていないこれらの自然資本コストが何らかの形で小売価格に反映されたとしたら、ノートパソコンの場合は約6%、デスクトップの場合は約14%も値段が上がることになります。

どのような要因で自然資本コストが発生しているかを見てみると、いずれのタイプのパソコンでも、温室効果ガスの排出によって生じる自然資本コストがもっとも大きいことがわかります。例外としてノートパソコンの製造段階における水利用の割合が比較的大きいのですが、その他のいずれの段階でも温室効果ガスの排出が大きな割合を占めています。このことから、パソコンの環境リスクを考える場合、まずは温室効果ガスの排出量を削減することが重要になると言えます。

では、温室効果ガスの排出量はどうやって削減するのが効果的でしょうか? Trucostの分析結果では、デスクトップの場合、使用段階での自然資本コスト(41.55ドル)が全体の約6割であり、すべてのステージの中でもっとも高いことがわかります。そのため、使用時のエネルギー消費を削減すること、つまり省エネ製品の開発が必要だということがわかります。また、原材料の生産段階の自然資本コストも全体の28%と比較的大きいため、省エネ製品の開発と同時に、原材料の生産段階での温室効果ガスの排出を削減することも重要です。

ノートパソコンの場合はどうでしょうか。ノートパソコンの場合は、使用段階での自然資本コストは9.32ドルであり、デスクトップと比べてそれ程高くありません。もっとも自然資本コストが大きいのは原材料の生産段階です。そのため、原材料の生産段階に注目する必要があります。

「原材料の生産段階の温室効果ガスの排出量なんてどうやって削減すればいいのか?」とお感じの方も多いでしょう。Trucostの分析は、この疑問に対して1つの示唆をしています。Trucsotの分析では、ノートパソコンの主要原材料の1つであるアルミニウムは、生産される国によって、生産によって生じる自然資本コストが大幅に異なることがわかります(図1の右下の世界地図をご覧下さい)。

アルミニウムの主要生産国である5ヶ国を比較した場合、自然資本コストがもっとも大きい中国と、もっとも小さいカナダとでは、それぞれ0.79ドルと0.32ドルであり、前者は後者の2.5倍にもなります。Trucostによると、この差は、中国は発電でより石炭に依存しているのに対し、カナダは天然ガスを多く利用していることに起因するそうです。

つまり、原材料の生産段階の温室効果ガスの排出量を減らすためには、中国などの新興国に、温室効果ガスの排出が少ない発電方法に切り替えるよう促すことが1つの鍵となります。もちろん、企業としては、原材料の調達先として、より温室効果ガスの排出が少ない場所を選択することもできるでしょう。

本分析結果は、あくまでもパソコンに関する自然資本コストの平均値であり、一般的な傾向を示したものです。実際にはパソコンには様々な仕様や性能のものがあり、多様です。あなたが使っている、もしくはあなたの会社が製造しているパソコンの自然資本コストは、当然この分析結果とはちがってくるでしょう。もしかしたら、発生する自然資本コストは使用段階ではもっと小さいかもしれませんし、原材料生産段階ではもっと大きいかもしれません。温室効果ガスの排出以外の、例えば水利用による自然資本コストがもっと大きいのかもしれません。

いずれにしても、パソコンの製造・販売に関する自然資本コストを削減し、環境リスクを低減させようと考える時には、製品の性能をアップさせて消費電力を削減するだけでは不十分であることは確かでしょう。サプライチェーンにも目を向ける必要があるのです。

(※1)自然資本コスト:経済活動が必要とした、もしくは開発や汚染によって損ねた自然資本の経済的価値のこと。

(※2)Trucostの記事はこちらからご覧になれます。

“The Trucost of Personal Computers”

|

あなたも、自社の製品の夏のコストを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第5回『食料品の真のコスト』

===============================================================

第5回 2013年8月21日

『食料品の真のコスト』

===============================================================

最近、パン、牛乳、マヨネーズ等食料品の値上げの報道をよく見かけます。報道によると製造メーカーが製品を値上げするのは、円安や原材料価格の高騰がその主な理由のようです。「もう価格上昇の話は聞きたくない」と思われている方も多いと思います。そのような方には少し我慢していただかないといけませんが、今回は、製品の価格に自然資本コストがさらに上乗せされた場合の、食料品の“真のコスト”について考えてみたいと思います。

以前から紹介しているTrucostが、“The True Cost of Food”と題して、シリアル、フルーツジュース、チーズの自然資本コストを分析した結果をウェブで紹介しています。

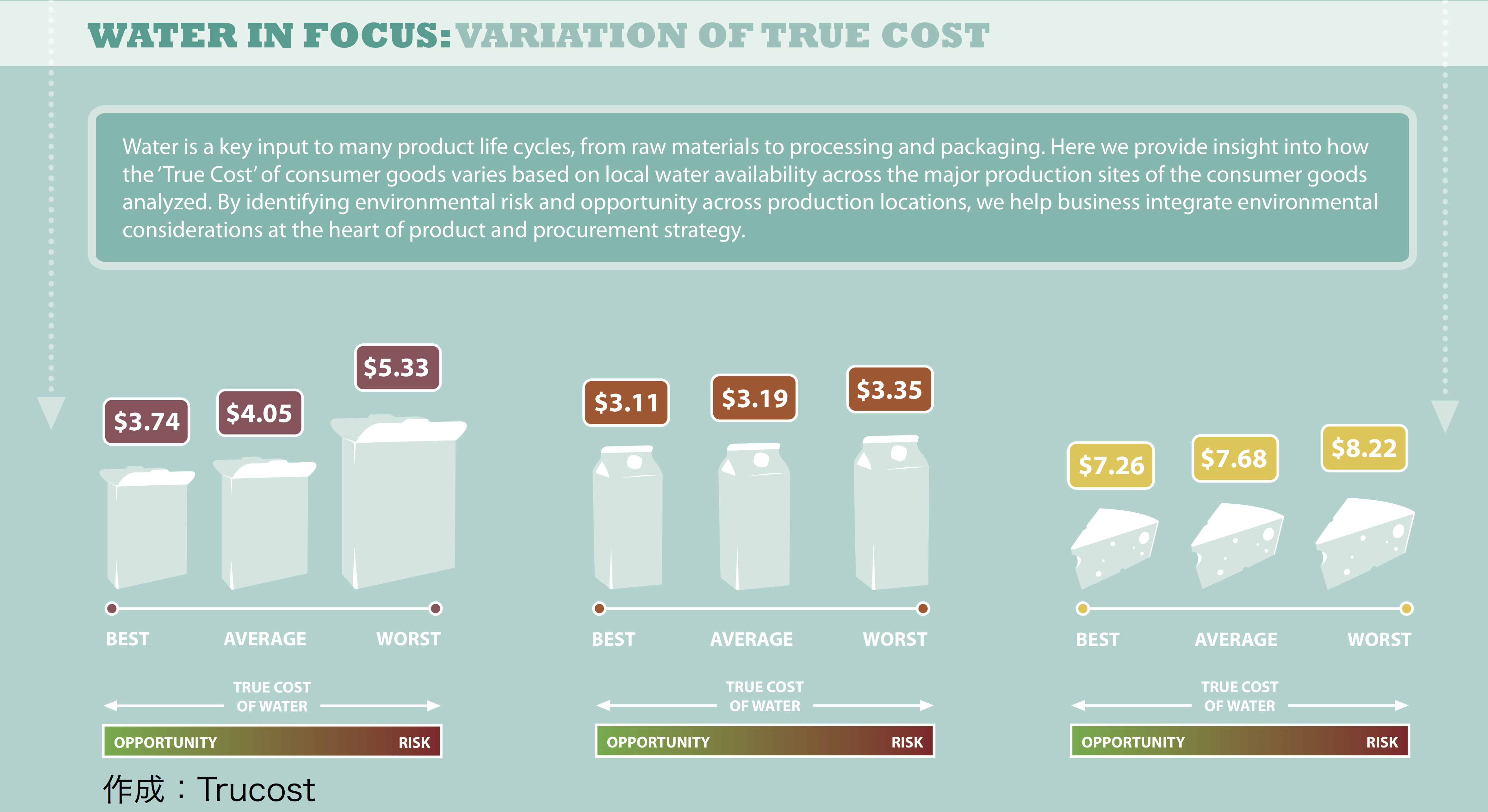

(下図をクリックすると図が拡大されます)

作成:Trucost

この図は、3つの食料品について、原材料の生産からスーパーの棚に陳列されるまでの自然資本コストを計算した結果です。計算の対象とされているのは、温室効果ガスの排出、水利用、土地及び水質の汚染、大気汚染、廃棄物の5項目です。

図の見方を簡単に説明します。例えば、左端のシリアルの結果を見ると、1箱のシリアルには0.55ドルの自然資本コストがかかると試算されています。小売価格(3.5ドル)にこの自然資本コストを加えた真のコストは4.05ドルとなります。また、自然資本コストの内訳を見ると、そのおよそ6割が水利用によるものであることがわかります。

それでは、Trucostによるこの分析結果からどのようなことがわかるでしょうか? まず言えることは、いずれの食料品でも水利用による自然資本コストがもっとも大きいということです。これは、原材料を生産する農地や果樹園において多くの水が利用されているためです。例えば、シリアルであれば小麦を栽培する際に大量の水を使用しますし、チーズであれば、牛の餌になるトウモロコシ等の穀物の栽培にたくさんの水を使います。

このことは、食料品の製造に関する様々な環境リスクの中でも、水を利用することによるリスクがもっとも重要であることを示しています。同じことは、他の食料品についてもいえるでしょう。もちろん、環境リスクを軽減するためにはその他の環境負荷(温室効果ガスの排出や土地及び水質汚染、大気汚染、廃棄物等)にも対処する必要がありますが、少なくとも水利用に関するリスクはないがしろにできないことがわかります。

この分析では、自然資本コストが価格に与える影響も試算されています。もし自然資本コストが小売価格に上乗されたとしたらどのくらい価格が上がるのか。チーズであれば18%も高くなるという結果です。同様に、シリアルは16%、フルーツジュースでは6%の上昇です。

もちろん、当然ながら、実際には同じような製品であっても、製造する企業やブランドによってその自然資本コストには大きな差があります。どこで生産された原材料を使用しているかによって自然資本コストが大きく異なるからです。例えば、フルーツジュースを例に考えると、ジュースの原材料であるオレンジなどの果物を水が豊富な地域で栽培した場合、水不足が懸念される地域で栽培した場合よりも自然資本コストは小さいでしょう。

それでは、両者にはどのくらいの差があるのでしょうか。水利用に関する自然資本コストが原材料の生産地域によってどの程度異なるのかを明らかにするために、Trucostはさらに各食料品の代表的な原材料のトップ10の生産地を比較分析しています。その結果が下の図です。

(下図をクリックすると図が拡大されます)

作成:Trucost

分析の結果、シリアルに関しては、水利用に関する自然資本コストがもっとも大きい地域で生産された原材料を使用した場合と、もっとも小さい地域の原材料を使用した場合とでは、自然資本コストの合計値は54%も違いが生じることがわかりました(チーズでは14%、フルーツジュースでは8%)。つまり、原材料の生産地を選ぶことで、製品の製造にかかる自然資本コストを大幅に削減することができるのです。

このようなコストの差は今はまだ顕在化していないかもしれません。しかし、将来的にはどうでしょうか? 人口増加による水の需要の拡大や異常気象による渇水によって使用できる水が不足すると、十分な原材料が生産できなくなるかもしれません。これまで無料だった水が有料化されたり利用料金が値上がりするかもしれません。そうなれば当然、原材料の価格は上がるでしょう。自然資本コストは、まさにこのような将来的なリスクを経済的価値に換算して定量化しているのです。したがって、自然資本コストが小さい地域で生産される原材料を使用することは、原材料調達をさらに安定的かつ持続的にするために非常に重要なことなのです。

とはいえ、原材料の調達先をすぐに変更することは難しいかもしれません。しかし、生産地の状況を改善させることなら可能です。生産地の灌漑設備を改修して水の使用量を大幅に減らしたり、雨水を有効利用する設備を整えたり、場合によっては、使用できる水の量を増やすために水源地の森林を保全するといった取組みも考えられます。実際に、先進的な企業はこのような取り組みをすでに進めているのです。

いずれにしても、重要なことは、サプライチェーン上の環境リスクを自然資本コストという形で定量的に評価して“真のコスト”を見ることで、原材料の価格や品質といった従来の意思決定の要素に、環境リスクを組み込むことができるようになるということです。そのことによって、どのような原材料を使用するのが最適なのか、また、既存の原材料調達網をより強固なものにするためにどのような対策が必要なのかを、より包括的に判断することができるようになるのです。

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第4回『自然資本コストのうまい測り方』

===============================================================

第4回 2013年8月7日

『自然資本コストのうまい測り方』

===============================================================

これまでの連載で、自然資本の定量化はおおまかなものであればそれ程大きな労力をかけなくてもできると述べました。しかし、この連載を読んでいただいている皆さんの中には、「本当だろうか?」と半信半疑な方もいるのではないでしょうか。そこで今回は、このような疑問を解消するために、この分野で世界をリードするTrucostが実際にどのような方法で自然資本コストを測定しているのかをご紹介します。

自分たちの事業がどれだけ環境に影響を与えているのか、

しかし、前回、そして前々回でご紹介した通り、

Pumaの環境損益計算書を作成したTrucostは各国の国勢

Trucostのデータベースを単にそのまま利用しただけでは、

このような、

これに対して、

さて、これまで4回にわたり「サプライチェーン・

※ : 実際にTrucostによるIOモデルに基づいた分析は、

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第3回『大きなリスクを見つけて対応する』

===============================================================

第3回 2013年7月23日

『大きなリスクを見つけて対応する』

===============================================================

前回は、サプライチェーン上の環境リスクを管理するためには、必ずしもトレーサビリティを完全に確保する必要はない、むしろおおまかにでも全体像を掴むことの方が重要だということをお話ししました。その例としてPumaの環境損益計算書を挙げましたが、今回は、そのPumaの取組みについて詳しく見てみたいと思います。

Pumaの環境損益計算書における大きな発見の1つは、サプライチェーン全体を見渡すと、最上流、つまり原材料の生産地における自然資本コストが圧倒的に大きいということでした(連載第2回の記事はここからご覧下さい)。Pumaの製品には綿や牛皮が使われていますが、綿花の栽培や、牛の飼育、さらには牛の餌となる穀物の栽培のために、大量の水と広大な土地が使われているのがその理由です。

Pumaはこの結果を受けて、2020年までに牛皮を使用することをやめて他の素材に置き換えることを決定しました。牛皮の使用をやめれば、水の使用量を大幅に削減することが可能になります。そうすれば、世界的に懸念されている水不足の影響を軽減することができます。このように、サプライチェーン上の自然資本コストを測り、どこに大きな環境リスクがあるかを可視化することができれば、それを低減させるためにもっとも適切な対策をとることができるようになります。

Pumaはこのような決定をしただけではありません。それを着実に実行に移しています。この環境損益計算書の発表からおよそ1年半後、Pumaは製品レベルでも環境損益を計算してそれを公開しています(2012年10月)。Pumaは従来型のスエードの靴と新開発の生分解性の素材を使用した靴の自然資本コストを比較し、新製品の方が3割程コストが小さいとしています(Pumaによる報道発表)。

このように、Pumaは牛皮に替わる新素材の開発をきわめて速やかに進め、しかもそれがライフサイクルを通してちゃんと環境負荷を減らしていることを定量的に確認しているのです。しかし、環境損益計算書のことを知らない業界関係者はなぜPumaがこのような商品を出したのか理解できなかったことでしょう。

Pumaはさらに、製品の製造に必要な自然資本コストを製品に表示することも考えているようです。今はまだそのアイデアを一部の関係者に伝えているだけですが、もしこれが実現すると、消費者の行動が大きく変化するかもしれません。

製品と製品に付けられた自然資本コストのタグのイメージ

環境に配慮する取組みについて、それが事業にとってどのような重要性を持つのかを経営層や株主に対して説明することが難しいという声や、消費者には自分たちの環境保全の取組みの意義をなかなか理解してもらえないといった意見をよく聞きます。しかし、ご紹介したPumaの例のように環境リスクを定量化できたらどうでしょうか。しかもそれを経済的価値で表現できたら… 環境負荷を低減させることによって、どの程度経営上のリスクが回避できるかを見積もることができれば、その取組みが単に環境を保全するためのものではなく、経営的にも重要であることを説得力を持って説明できるようになるはずです。また、消費者に対しても価格という非常にわかりやすい単位で環境保全活動の効果アピールすることができるのではないでしょうか。しかし、そうした準備をしていないライバル企業は、すぐにはこの動きに対応できません。

ところで、Pumaはこれらの環境損益計算を行うために、綿や牛皮等、重要な原材料については原産地にまで遡るなど、時間と労力をかけています。しかし、最初の段階からそこまで厳密に調べる必要はありません。

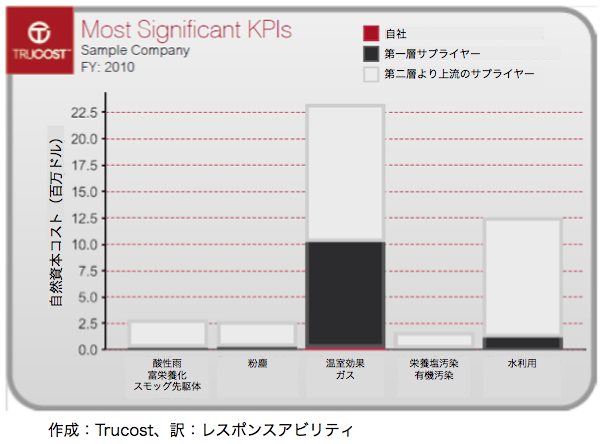

Pumaの環境損益計算書を作成したTrucostは、業界毎の平均的な操業状況を元に、企業が公開している財務情報だけで下のようなプロファイル分析をすることができます。

この図から、この企業にとって温室効果ガスの排出と水利用が大きな自然資本コスト(※)であることがわかります。また、自社による環境負荷は非常に限られており、その多くが二層目より上流(グラフの白い部分)にあることがわかります。

ただしこの分析は簡易的なものであり、個々の企業の独自の状況を反映したものではありません。あくまで業界平均値をもとに計算した結果です。しかし、このレベルの分析であっても、事業活動による環境負荷を、自社だけでなくサプライチェーンも含めて概観するのには十分役に立ちます。サプライチェーン上のどの段階で大きな環境負荷を与えているのかをざっくりとですが把握できるだけではなく、環境負荷が金銭という単一の単位(自然資本コスト)に換算されているため、例えば「温室効果ガスの排出」と「水利用」といった複数の環境負荷の大きさを直接比較することができます。そのため、サプライチェーン上のどこに大きなリスクが潜んでいるか、おおよその目星をつけることができるのです。まずはこのような簡易的な分析を行って、事業にとって本当に重要な環境リスクに的を絞ってさらに詳しい分析を行うこともできるでしょう。

前回からの2回にわたって、自然資本を測る取組みとしてPumaの例をご紹介してきましたが、同じような取組みは既に他の先進的な企業でも進められています。残念ながら、日本企業でこのような分析をしている企業はまだほとんどありません。レスポンスアビリティでは、Trucostのプロファイル分析を元にしたサプライチェーンのリスクを検討するための低価格のサービスも提供しています。この機会に、まずは最初の一歩を踏み出してみませんか。

※ 経済活動が必要とした、もしくは開発や汚染によって損ねた自然資本の経済的価値のこと

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

<前へ

次へ>