自然資本を測る

第10回『企業に求められる情報開示の在り方』

===============================================================

第10回 2013年11月18日

『企業に求められる情報開示の在り方』

===============================================================

前回は、金融機関が投融資先の企業とそのサプライチェーンの環境リスクに関心を高めていることを、金融機関による「自然資本宣言」を例に紹介しました。これまで、環境リスクが経営に与える影響は、ごく一部の金融機関でしか評価されていませんでした。したがって、多くの金融機関が企業の環境リスクを評価するようになるためには、これまでとは違ったかたちでの情報開示が必要になります。

それでは、企業はこれからどのような情報開示を求められるようになるのでしょうか? 今回はその答えを考えるために、情報開示の新しい動きとして注目されている、カーボン・ディスクロージャー・プロジェクト(CDP)と、国際統合報告評議会(IIRC:International Integrated Reporting Council)が、どのようなことを求めているかを見てみましょう。

まず、CDPですが、気候変動(温室効果ガスの排出)に関する質問書(2013年)には、当然ながら温室効果ガスの排出量やその変化量に関する質問が並んでいます。しかし、それ以外にも、気候変動によって事業が受ける影響の大きさや、気候変動によるリスクやチャンスが現実化する可能性、リスクやチャンスを管理するために必要な費用、リスクやチャンスの適切な管理を行わなかった場合の財務的影響など、広範な質問が含まれているのです。

つまり、いま環境報告書で開示されているような温室効果ガスの排出量や削減量だけではなく、気候変動に対する取組みが経営上どのような意味を持つかを示すことが求められているのです。

IIRCの場合はどうでしょうか。IIRCは2013年末にフレームワークの公開を目指し、今年の4月にその草案を公開しました。草案では、統合報告書の基本原則の1つとして、企業が経済、社会、そして環境に関連して、どのような価値を生み出そうとしているのか、その戦略と取組みを報告する必要があるとしています。またそのために、金融資本だけではなく、人的資本や社会的資本、そして、これらの基盤となる自然資本まで、多くの資本を対象に、企業がこれらの資本をどれだけ使用し、どれだけの新しい資本を生み出したのか(もしくは生み出そうとしているのか)の説明を求めているのです。

「統合報告フレームワーク」は、その名のとおり、統合報告作成のための枠組みを示した文書で、記載内容について具体的な基準を示しているわけではありません。ですから、どのような情報をどのように報告するかは一律には言えません。しかし、環境に関して言えば、環境に関する取組みを企業の中・長期的な事業戦略と関連づけて報告することが必要になるのは明らかです。今までのように、CO2の排出量や、水や原材料の使用量をどれだけ削減したかを報告するだけでは不十分なのです。

つまり、CDPの質問書や、IIRCの統合報告フレームワークが求めているのは、これまでの環境報告書にあった、CO2の排出量の削減状況や、植林活動などのような地域環境への貢献についてのレポートではないのです。もちろん、これらの取組み自体は重要なのですが、いまもっとも開示が必要なのは、環境についての取組みがどれだけ経営に生かされているのか、言い換えれば、取組みを通してその企業がどれだけ環境リスクを管理し、ビジネスチャンスを創出できているかを評価できる情報なのです。

このような情報開示を、今すぐに行うことは難しいかもしれません。しかし、CDPとIIRCは覚書を結んで、環境情報の開示に関するガイドラインや基準の開発を、共同で着々と進めています。このような動きが進むにつれて、企業は、ますます上記のような観点で報告書を作成せざるを得なくなるでしょう。

環境に関する取組みを経営に結びつけるためには、また説明をするためには、環境と経営とで共通の言語を用いるのが最も理にかなったやり方ですが、そのための1つの有力な方法として、事業による環境への影響を経済的価値で評価することがあります。IIRCの「統合報告フレームワーク」の中で「資本」という言葉が使われているのもそのためですし、前回の連載で紹介した、金融機関による「自然資本宣言」は、このことを実現させるための仕組みの構築を目指しているのだと言っていいでしょう。

このように、自然資本の価値を国家勘定に組み込もうとする国際的な動向(第8回参照)と平行して、企業会計に自然資本の価値を組み込もうとする動きも進んでいます。この新しい流れをリードする存在になるのか、それとも様子を見ながら取り組みを進めるのか、それはそれぞれの企業の判断と戦略によるでしょう。

しかし、少なくともこの流れに取り残されることはあってはなりません。そのために、まずは具体的にどのような取組みが求められているのかを確認してみることをお勧めいたします。CDPの質問書は、CDPのウェブサイトからダウンロードすることが出来ます(※)。日本語に訳されていますし、ページ数も20ページにも満たないので、気軽に読んでみるといいでしょう。

自然資本コストの定量化は、まだ一部の先進的な企業でしか行われていません。しかし、国際機関や各国政府が自然資本を評価するための準備を進め、投資家が情報開示を求めている以上、取り組む企業は今後ますます増えるでしょう。

大切なことは、報告しなければいけない情報が増えてしまう、大変だ、と消極的になるのではなく、「自然資本を測る」という新しいリスク管理の方法を使いこなして、これまで管理できなかったサプライチェーン上のリスクにもしっかり対応し、事業をより持続可能なものにしようと、ポジティブに捉えることです。この連載が、読者の皆さんのポジティブな考え方に役立つことを願っています。

※:CDPの質問書はこちらからダウンロードできます。

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第9回『金融機関も注目する自然資本』

===============================================================

第9回 2013年10月21日

『金融機関も注目する自然資本』

===============================================================

投資家が高い短期的リターンを期待するので、企業は中長期的な戦略よりも短期的に利益を生み出すことを優先せざるをえず、企業の長期的な発展が阻害されているのではないか、そのように金融の在り方が批判されることがあります。その一方で、金融界が企業の長期的な持続可能性をサポートする取組みも進んでいます。今回は、その動きをご紹介します。

2012年6月、ブラジルで開催されたリオ+20の会場で「自然資本宣言(NCD:Natural Capital Declaration)」が正式に発表されました。これは、以下の4項目を推進することを目標とした、世界の金融機関によるイニシアティブです。現在、44の金融機関が署名しています。

|

「自然資本宣言」の4つの目標

|

1項目めは、金融機関についてのことですが、2〜4項目めは、一般の企業にとっても無視できない内容です。この取組みが進めば、当然、金融機関以外の企業も、自然資本コスト(※1)の定量化を要求されることになります。

金融機関がこのNCDを発足させた背景には、企業のパフォーマンスに影響を与えるほどに環境リスクが顕在化してきているとの認識があります。NCDの取組みを説明した資料(※2)では、水不足による原材料の綿花の不作と価格上昇が世界的なアパレルメーカーのH&Mの経営に影響を与える可能性があることや、気候変動によってユニリーバーの事業が受ける影響が年間で265万ドルにもなると試算されていることなどが紹介されています。水不足や水質の悪化、生物多様性の破壊と生態系の悪化などの環境問題が明らかに企業の業績に悪影響を与え、それが、債券や株式市場、保険、融資に対する重要なリスクであると認識されはじめているのです。

金融機関が環境リスクに大きな関心を持っていることは、カーボン・ディスクロージャー・プロジェクト(CDP)が多くの投資家から注目を集めていることからもわかります。CDPは、気候変動(温室効果ガスの排出)、水利用、森林との関わりに関する質問書を、それぞれ2002年、2010年、2013年から企業に送付し、情報の開示を求めており、これは多くの機関投資家によって支持されています。気候変動に関するアンケートに賛同する機関投資家は722機関、その投資金額は87兆ドルにものぼり、これは世界の投資資金のおおよそ1/3に相当します。これだけ多くの投資家が、企業の環境リスクに注目し、CDPが集める企業の環境データを見ているのです。

「環境パフォーマンスであれば、企業は環境報告書やCSRレポート、サステナビリティレポートなどで報告しているじゃないか」とお考えの方もいらっしゃるでしょう。しかし、これらの報告書による情報開示のやり方で、投融資に関する環境リスクを低減させたいという金融機関や投資家の要求を満たせるでしょうか? 答えは残念ながらNOです。それは、開示されている情報と経営との関係性や、経営上の重要性が不明確だからです。また、環境負荷の評価範囲が自社の操業に限られていることがほとんどで、サプライチェーン全体をカバーしきれていないからです。

それでは、どのようなデータを開示すれば、それぞれの企業の環境についての本当の実力やリスクを知ることができるのでしょうか? その答えは、次回にご説明します。

※1:自然資本コスト:経済活動が必要とした、もしくは開発や汚染によって損ねた自然資本の経済的価値のこと

※2:“The NCD Road Map” Natural Capital Declaration (2013)

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第8回『国家勘定への自然資本の組込み』

===============================================================

第8回 2013年10月7日

『国家勘定への自然資本の組込み』

===============================================================

世界では、毎年1,300万ヘクタールの森林が消失していると言われています。これはおおよそ日本の国土の1/3、森林面積の1/2にあたります。毎年これだけ広大な森林が失われ続けているのです。

森林は様々な生態系サービス(自然のめぐみ)を私たちに提供しており、林野庁も日本の森林が持つ価値を試算しています。そのうちの比較的経済的価値に換算しやすい二酸化炭素の吸収、土壌の表面浸食防止、土石流等の表層崩壊防止、洪水緩和、水資源貯留、水質浄化、保健・レクリエーションなどのサービスだけでも、年間約70兆円の価値があると評価されています(※1)。日本の森林の価値を世界の森林に当てはめるのは少々乱暴ですが、もし、世界で失われる森林と日本の森林が同じ価値を持っていると仮定すると、世界では毎年、森林破壊だけで少なくとも35兆円の価値が失われていることになります。もちろん、評価に含まれていない森林の価値を加えると、金額はさらに大きくなるでしょう。

正確な金額はともかく、森林破壊によって、私たちは知らず知らずのうちに、毎年莫大な損失を出し続けているのは明らかです。そしてなかなかこれを止めることが出来ずにいます。しかし、もし森林の価値が経済的価値として表現され、会計簿に計上されるようになったとしたらどうでしょうか? このような損失は、決して放置されることはないのではないでしょう。

とはいえ、自然の価値が会計に組み込まれるなんてことはそうそうありえないと思われる方も多いかもしれません。ところが、この数年の間に、自然の価値を経済的価値で評価する、別の言葉に言い換えれば、自然資本を定量的に測る試みが世界で盛んになってきています。

この動きに大きく貢献したのが、2009年〜2010年にかけて発表されたTEEB(The Economics of Ecosystems and Biodiversity:生態系および生物多様性の経済学)の研究成果でしょう。TEEBの報告書では、生態系サービスを経済的価値で評価した研究成果が取りまとめられるとともに、生物多様性や生態系の保全が社会や企業活動の持続可能性のために必要であり、またそうすることが得策であることが示されました。

TEEBの総合報告書が発表されたのは、10回目の生物多様性条約締約国会議、いわゆるCOP10の会場でした。COP10が2010年の秋に名古屋で行われたことは、皆さんも記憶されていることと思います。そして、このCOP10で、生物多様性の保全に関する2020年までの目標である「愛知目標」が採択されましたが、この目標の中で、国家勘定の中に生物多様性の価値(つまり自然資本)を組み込むことが掲げられています。

|

【愛知目標2】

|

COP10では、この目標に呼応するように、世界銀行によるプロジェクト「WAVES(Wealth Accounting and the Valuation of Ecosystem Services)」が開始されました。このプロジェクトでは、コスタリカ、コロンビア、フィリピン、ボツワナ、マダガスカルの5ヶ国で、実際に自然資本の価値を国家勘定に組込むための体制整備が進められています。また、この5ヶ国以外にも、イギリス、オーストラリア、カナダ、オランダ、グルジア、ドイツ、ノルウェーなどでも、自然資本を経済的価値で評価する取組みが進められています。中でも、特に取組みが進んでいるのがイギリスです。イギリス政府は2010年に国内の自然資本を算出し、報告書としてまとめました。さらには、2020年までに自然資本を国家勘定に組み込むことを宣言しています。

自然資本の会計への組込みは、この他にも多くの国や企業によって支持されています。2012年6月にブラジルで開催されたリオ+20では、世界銀行が呼びかけた「50:50イニシアティブ」において、自然資本を会計に組み入れることに賛同しこれを推進することを表明する「自然資本会計宣言(Communiqué on Natural Capital Accounting)」に、68の国と90の企業が署名しました。世界銀行は、他の国連機関とともに、このような国や企業の意志をスムーズに実行に移せるように、自然資本の価値を国家勘定に組み込むための方法論やツールの開発を進めています。

各国が自国の自然資本を経済的価値に換算し、それを自分たちの富として国家勘定に計上するようになると、企業活動は大きな影響を受けることになります。自然資本を利用したり損ねたりすれば、それへの対価を求められることになるかもしれません。つまり、今までただ同然で利用してきた生態系サービス(自然のめぐみ)に対する費用の支払いや、環境破壊など自然資本の価値を損なうような活動に対する費用の負担を、今以上に求められるようになることが考えられます。

このような社会では、今までのやり方でビジネスを継続させるのは非常に困難です。企業活動はあまりにも大きな負荷を環境に与えているからです。Trucostの試算では、世界の一次産業と一部の加工業による自然資本コストは1年間で約730兆円にもなります(※2)。これだけのコストを企業が負担するのは不可能でしょう。したがって、企業は、事業による環境負荷を低減し、このコストを真剣に削減しなければならなくなるでしょう。逆に、コストを削減できた企業は、他の競合に対して大きなアドバンテージを得ることになるでしょう。

愛知ターゲットの目標年である2020年に向けて、これから自然資本を国家勘定に計上するための様々な社会的制度の整備が進められるでしょう。2020年まであと7年です。あなたの会社はこのような社会への対応の準備を始めているでしょうか?

さて、今回ご紹介した自然資本の経済的価値評価の動向は、カーボン・ディスクロージャー・プロジェクト(CDP)や、今年の5月に新しい基準を公開したGRI、そして、今年末にその作成のためのフレームワークが発表される予定の統合報告書といった、企業の非財務情報の公開を押し進める流れと密接な関係があります。このことについては、次回の連載で詳しく述べたいと思います。

※1:林野庁の試算は森林の持つ機能の一部に限られています。

木材や食料の生産、生物多様性の保全などといった機能は評価されていません。

※2:出典

“Natural Capital at Risk: the Top 100 Ecternalities of Business” TEEB for Business Coalition (2013)

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

第7回『水の真のコスト』

===============================================================

第7回 2013年9月20日

『水の真のコスト』

===============================================================

皆さんの会社では、水の問題にどのように取り組まれているでしょうか? 今夏は水不足が心配される地域もありましたが、基本的に日本には水は豊富にあるという認識があるようで、企業の方に訊いても、水問題に対して強い危機感を持って取り組んでいる企業はそれ程多くないようです。水不足の問題は、国外を見れば深刻な場所もあることは漠然とわかっていても、それを自社の問題として最重要課題と位置づけるには至っていないということでしょう。

しかし、国際的にはそうではありません。例えば、世界経済フォーラムの報告書(※1)では、世界の経営者が懸念するリスクのうち、水不足はそれが起きた時にビジネスに大きな影響を与えるリスクの4番目に、そして将来起こりうる可能性が高いリスクの2番目に挙げられています。水不足は、ビジネスにとって最も重要な問題の1つとして認識されているのです。世界の経営者が水不足に対してそこまで強い懸念を持っていることは、2030年には世界全体での水の需要量が供給量を4割上回るといった研究結果(※2)や、2025年には水不足によって深刻な影響を受ける人が18億人になるといった報告(※3)を考えればもっともです。

近い将来、必要な水を確保することは、事業の持続可能性にとって非常に大きな課題になるのです。しかも、事業を継続するためには、自社だけではなくサプライチェーン全体で水を確保する必要があります。なぜなら、本連載の第2回で紹介したPumaの例のように、水の使用量が多いプロセスが自社内にあるとは限らず、むしろサプライチェーンの上流にあることが少なくないからです。サプライチェーンのどこかで水不足のために操業が中断されたり、製造コストが跳ね上がったりすれば、これまでのように製品を製造することはできなくなってしまいます。

このように考えると、サプライチェーンが世界中に延びた現在、日本企業も、水不足の問題と無関係とは言えません。むしろ、サプライチェーン上の水不足の問題を認識していない分、リスクは大きいのかもしれません。

それでは、このようなリスクに企業はどのように対処していけば良いでしょうか? その1つの方法が、サプライチェーン上の自然資本コスト(※4)を測ることです。このことにより、そもそも事業にとって水リスクが存在するのか、存在するとすればサプライチェーンのどこに、どの程度のリスクが潜んでいるかを知ることができます。リスクが明らかになれば、そのリスクに対して適切に行動を起こすことも可能です。

私たちは今、水を安価に大量に使用しています。水道料金としていくらかの費用がかかっても、とても払えない高価なものではありません。しかし、これは「水の真の価値」が反映されたものではないのです。

水はすべての生きものにとってなくてはならないものであり、私たちが毎日生活する上で頼っている自然のめぐみ(生態系サービス)を背後から支えています。「水の真の価値」には、こうした水の自然資本としての価値を含める必要があります。また、水の価値は本来、水が希少な地域では高く、水が豊富な地域では低くなるはずです。このようなことを計算に入れた「水の真の価値」を用いて「水の真のコスト」を算出することで、水リスクを定量的に表すことが可能です。つまり、水が比較的希少で、「水の真の価値」が高い場所で水を大量に使用することは、たとえ今はその場所で水を安価で使えていたとしても、「水の真のコスト」(=水の真の価値 × 水の使用量)は高い=水リスクが高い、ということになります。

このような考え方を利用すれば、様々な観点から水リスクを分析することができます。例えば、図1は、ある施設の建設プロジェクトの2つの計画案の正味現在価値を比較したものです。プロジェクトBでは、設備投資にかかる費用はプロジェクトAよりも安価ですが、将来的にかかる水の真のコストが大きいため、その分を差し引いた正味現在価値はプロジェクトAの方が大きくなることがわかります。つまり、建設時に節水設備を充実させる等の設備投資をすることによって削減できる将来的なコスト(=水リスク)を、経済的価値で評価することができるのです。このようなデータを利用することで、将来的な水リスクも考慮に入れて意思決定を行うことができるようになります。

(下図をクリックすると図が拡大されます)

図1:水の真のコストの活用例:プロジェクトの正味現在価値の比較

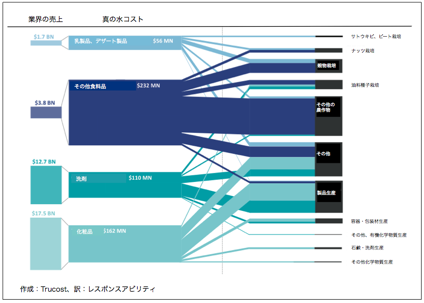

また、図2はいくつかの日用品製造業の水の真のコストを測定したものですが、その結果から、食料品製造業では水の真のコストが売上を超えてしまうことがわかります。つまり、今は収支に組み込まれていないコストがもし内部化された場合、収入よりも支出の方が多くなってしまうということです。この図からは食料品製造業はかなり大きな水リスクにさらされていることがわかります。また、食料品製造業ほどは大きくはありませんが、洗剤や化粧品産業も大きな水リスクをかかえていることがわかります。この図からはさらに、これらの水リスクがどのような産業に起因するのかがわかります。例えば「その他の食料品」であれば、穀物や油料種子栽培による水リスクが大きいことがわかります。

(下図をクリックすると図が拡大されます)

図2:日用品製造の水リスク

これらの例の他にも、農作物の生産地や鉱物の採掘地などで、原材料生産地の水リスクやサプライヤーの工場の水リスクを分析することも可能です。最近、様々な形で水の真のコストを測る企業が増えています。サプライチェーン全体で水リスクを把握し管理することが事業を継続するために必須だと先進的な企業は考えているのです。

さて、これまでの連載で、Trucostによる自然資本コストの測定例を紹介しながら、自然資本コストを測ることによってどのようなことがわかるのか、またそれが企業にとってどのように役に立つのかをお伝えしてきました。自然資本コストを測ることが、企業の持続可能性にとって重要であることが具体的におわかりいただけたのではないかと思います。

自然資本を測る(もしくは、自然の価値を測る)試みは、世界銀行やUNEPなどの国際機関や先進的な国や企業によっても進められています。次回の連載からは、自然資本の測定に関して、国際的にどのような動きがあるのかをご紹介していきますので、ご期待下さい。

(※1)World Economic Forum “Global Risks 2013” (2013)

(※2)McKinsey “The business opportunity in water conservation”,

in McKinsey Quarterly (Dec. 2009)

(※3)FAO “Coping with water scarcity: challenge of the twenty first century” (2007)

(※4)自然資本コスト:経済活動が必要とした、もしくは開発や汚染によって損ねた自然資本の

経済的価値のこと

(※5)図1、2はいずれもTrucostの記事が出典です。元記事はこちらからご覧になれます。

“The Trucost of Water”

|

あなたも、自社の自然資本コストを測定して、サプライチェーンを含めた環境リスクを知りたくありませんか? ご興味のある方はこちらをクリックしてください。

|

次へ>